はじめに

コロナ渦の影響と半導体の不足に加えて、電動化の波で変化が進む自動車・同付属品の製造業ですが、企業倒産は過去20年の中でも最小のペースで来ています。コロナの関連支援や生産回復などの背景にして2021年の倒産は1月から5月で累計5件にとどまっています。ただ世界的な電動化のシフトが強まって、自動車メーカーと関連部品メーカーそしてサプライヤーは戦略の練り直しが急がれています。

毎年20件から30件程度の倒産

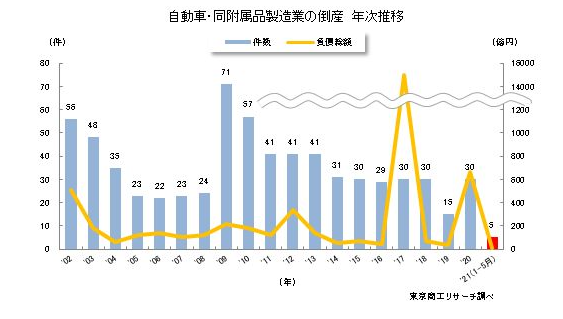

自動車業界そして同付属品関連製造業の倒産は2005年から2008年までは20件台で推移。リーマンショック後の2009年は71件まで急増。その後はまた20件後半から30件程度で推移していました。2017年にタカタ株式会社が負債1兆5024億円、2020年に株式会社ダイヤメットが577億9000万円という大型倒産で負債総額は膨らむも近年は倒産件数自体は少なくなっています。世界市場が拡大する中で2020年はコロナ渦からの一時的な工場の稼働停止やサプライチェーンの混乱だけでなく需要も減少に転じました。ただコロナ支援の影響で倒産件数自体は抑えられています。

自動車メーカーの各社は2022年3月期の業績に回復を見込むも、半導体の不足に伴う生産の調整が長引いて影響は不透明になっています。またEV(電動自転車)化やPHV(プラグインハイブリッド車)などの部品数の少ない電動化も広がっていて、市場変化に対応のできない部品メーカーなどの淘汰や再編が避けられない状況が迫っています。

※この調査は日本産業分類「自動車・同附属品製造業」の2021年1-5月の倒産を集計、分析しています。

2021年は過去20年で最少か?

自動車と同付属品製造業の倒産は2009年にリーマンショックによる急激な世界市場の縮小で71件(前年比196%近く)にまで急増します。その後の件数は落ち着いて推移していますが、負債総額は2017年に1兆5185億9000万円にまで跳ね上がりました。これはタカタ社の民事再生法の適用で大きく倒産額を上げてしまったことに因ります。

2019年は消費増税などの影響で自動車の販売台数は減少もEVなどの次世代型の自動車の販売の好調が下支えをするなどで倒産は15件と過去20年で最小を記録しました。また2021年1月から5月期はまだ5件にとどまっていてこのペースで行くと20年で最少のペースになり得そうな感じさえしてきました。

販売不振が60%

原因は販売不振が3件で全体の60%を占めています。次いで代表者の死亡などで業務継続が難しくなったところが2件ほどあります。

1億円未満の中小企業が80%

規模別では資本金5000万円から1億円未満、1000万円から5000万円未満の中小企業で2件ずつの合計4件で全体の8割に。その他1件は1億円以上5億円未満でした。

大きな転換期に入りそう

2021年の自動車・自動車付属品関連の倒産は1月から5月で5件とこの20年で最小になるかもというペースで来ています。コロナ関連倒産は本格化した2020年2月以降でも負債1000万円以上の倒産は2件しかありません。

自動車関連業界は完成車のメーカーを頂点に、車体や部品メーカー、素材や周辺のメーカーとすそ野が広く複層的なサプライチェーンを形成しています。自動車関連の就業人口は製造・利用・資材や販売・整備などの部門を含めて542万人ほどがいると言われています。長年積み重ねてきた技術やコストの削減などは世界でもトップクラスといえます。ただ今後は世界的に進むであろうEV化やPHV化などの潮流を背景にして、次世代の自動車の開発スピードは目覚ましく、サプライチェーンは大きな変革期を迎えてくれます。

メーカー各社がしのぎを削って技術開発が加速をするも、ソフトウエアなどのIT企業との競合が激しくなるなどの技術革新はピンチとチャンスが背中合わせにあります。また半導体の不足・原材料価格の上昇・人材不足の問題などはいまだに残っています。自動車・同付属品製造の倒産の沈静化はメーカー支援とコロナ関連融資などの政策支援で持っています。今後も事業領域を広げた支援そして各企業の自立の動きが出てこない限り、転換期を迎えた業界からの脱落は避けられない状況が近づいています。

参考資料・出典

東京商工リサーチ:https://www.tsr-net.co.jp/news/analysis/20210629_02.html

\不払いのリスク回避の事前対策を/

\不払いのリスク回避の事前対策を/

取引先の企業信用レポートは日々更新されています。

取引先との与信限度額ご存知ですか?