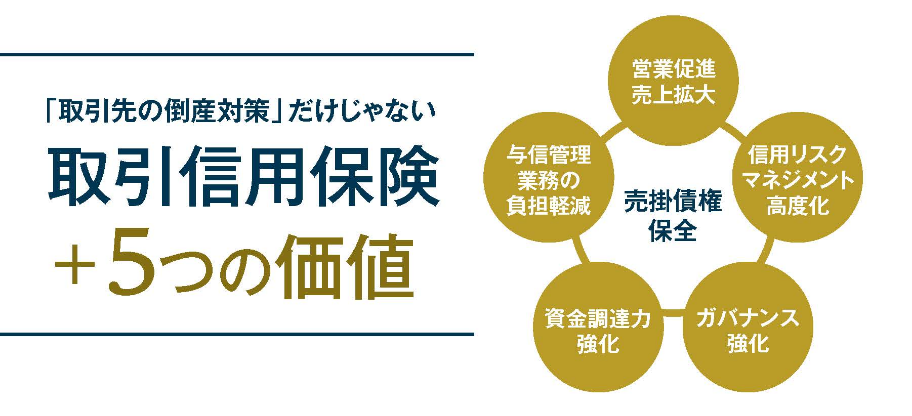

取引信用保険+5つの価値

取引信用保険で売掛債権が保全されると、倒産リスクの回避・軽減だけでなく、倒産リスクのマネジメントも強化されるので、積極的な営業展開が可能となり、売上拡大に寄与します。また、流動資産が保険で保全されるので、対外信用力が向上し、金融機関からの融資がスムーズに行われるなど、プラスαの価値があります。 保険に付帯された、オンライン与信管理サービスの導入で、与信管理業務の負担軽減や効率化を図ると同時に、売掛債権の未回収リスクも回避できるため、新規取引先の開拓、既存取引先の深耕営業など、売上拡大ツールとしてもご活用いただけます。 取引信用保険を活用した、戦略的与信管理で企業価値を向上させ、競争優位を確立することができます。

| 取引信用保険メリット | 取引信用保険デメリット |

|

|

詳細の説明は下記よりご覧ください。

取引信用保険のメリットについて

(1)資金繰りの安定化

取引信用保険の最大のメリットは、やはり不払いや貸倒による損失リスクを低減できる点です。

保険金により発生した損失を補填でき、不測の事態にあっても資金繰りを安定させることが可能です。

(2)与信管理の向上、並びに与信管理体制の効率化

原則全ての取引先を保険の対象とし、個別会社ごとに与信限度額を設定しますので、売掛債権の与信管理業務の強化が図れることがあげられます。

また、保険会社は取引先をモニタリングし、与信上問題が発生した場合等、与信限度額の減額、撤回を行いますので、取引先の信用状況が確認できます。

(3)貸倒損失の平準化

貸倒が発生すると保険金の受取により、資金繰りの急速な悪化や損失計上を抑制する働きをしてくれ、さらに保険料は全額損金として処理することが可能のため、費用化して処理すれば、全体を平準化することができ、決算数値を安定させることもできるようになります。損金算入で節税効果も期待できます。

(4)貸倒れの早期回収

万が一貸倒が発生した場合、保険金支払い後の資金回収は保険会社が対応してくれるので、自社で資金回収を行うより、時間、弁護士費用などのコスト削減にも役立ちます。

(5)対外信用力の向上

貸倒による損失を回避し、手元資金の減少を食い止め、財務・決算にダメージを与えず、対外的な信用力を高めることが可能です。

最近は取引信用保険を契約していると、金融機関から信頼を受け、企業の資金調達に良い影響を与えるケースもあります。

(6)ビジネス・チャンスの拡大

新規取引を始める時、または既存取引先との取引を拡大する時、どうしても企業は慎重になり、本来取れるリスクを取らずビジネス拡大のチャンスを見逃してしまいがちです。

取引信用保険に加入していれば、貸倒リスクは軽減でき、また取引先の信用状況のモニタリングも保険会社がしてくれますので、取引拡大のチャンスが大きくなります。

取引信用保険のデメリット

(1)取引先を選別できない

取引信用保険は包括保険であるため、事業別、商品別等の選択は出来るものの、原則すべての取引先が保険の対象となり、取引先を選別して保険に掛けることができません。

※一般的には取引先の選別はできませんが、当社は、選別できる会社のご紹介が可能です、ご相談ください。

(2)資金化に対応していない

取引信用保険はあくまでも保険商品であるため、ファクタリングのように売掛債権の資金化には対応してくれませんが、最近では、保険が付保された売掛債権を、安価で買取ってくれるファクタリング会社も出てきました。

(3)100%補償ではない

取引信用保険は縮小率というものがあり、貸倒金額に対し100%は補償してくれません。

縮小率は概ね85~95%です。ファクタリングは原則100%補償します。

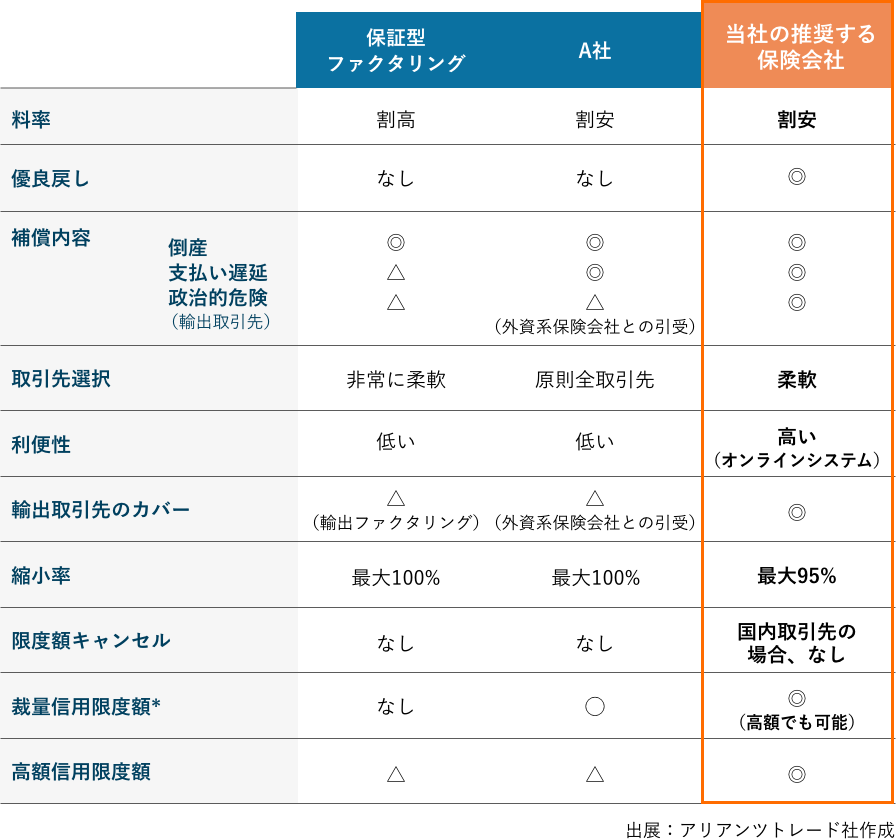

取引信用保険と保証型ファクタリング比較表

保証型ファクタリングから取引信用保険に切り替えるお客様が増えています。

対象取引先を増やしながら、30%〜50%以上のコスト削減を実現できる事例が多数あります。

*裁量信用限度額とは?

裁量信用限度額とは、「契約者自身の裁量」で信用限度額を設定する条件です。「記名式」の信用限度額

とは異なり、事前に設定した裁量信用限度まで「無記名」で補償を拡大することができるため、事務工数削減等、メリットが多くあります。

- 対象ポートフォリオの質にもよりますが、標準としては予想保険料の1.5倍程度の設定も検討が可能です。

- 裁量信用限度額の適用には、どのような基準で契約者が信用限度額設定したかを「正当化」していただく必要がありますが、正当化の方法は以下のいずれかに適合する必要があります。

- 支払履歴:

過去12カ月間に2件以上の提供があり支払遅延がないことと、保険契約上に定められる最長支払期間+最長延長期間を合算した期間を超えない決済期間設定であること。 - 信用情報機関の報告書:

過去12カ月間以内に発行された帝国データバンク、東京商工リサーチ、およびこれに準じる信用調査機関の報告書の提出。 - 与信管理手続:

契約者の与信管理手続き・規定を使用する。なお、弊社による事前の内容確認が必要です。 - 上記正当化の方法を満たせば、事前に設定した裁量信用限度までは、対象債務者を、弊社審査を経ずに自動的に付保できます。

取引信用保険ラボでは、お客様のお話をお聞きし最適な取引信用保険をご案内しております。

お気軽にご相談ください。

\不払いの事前対策に「取引信用保険」導入のご検討を/

\不払いの事前対策に「取引信用保険」導入のご検討を/