解散について

解散とは

会社を解散すれば、直ちに会社が消滅するわけではありません。会社を消滅させるためには、解散後に清算という手続きをする必要があります。清算は、債権債務の後始末や、残余財産の株主への分配などを行う手続きです。会社が破産した場合と合併は清算手続きが行われない場合があります。破産の場合は、破産手続きによって処理され、合併の場合は、消滅予定の会社は、合併と同時に解散し、清算手続きを経ずに消滅します。

解散事由について

会社法では、株式会社が解散する原因(解散事由)を7つ規定しています。

- 定款で定めた存続期間間が満了すること

会社は、定款で会社の存続期間を定めることができます。ただ実務上は、定款で存続期間が定められているケースはほとんどありません。 - 定款で定めた解散事由の発生

ある一定の事柄が生じた場合には解散すると定款に規定されている場合は、その事柄が生じると会社は解散しますが、この例も実務上は少ないです。 - 株主総会で解散を決議した場合

議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した株主の議決権の3分の2以上が同意する特別決議で解散が認められます。解散の理由は何でも構いません。 - 合併

合併は、消滅会社の権利義務を承継会社や新設会社がそのまま(包括的に)引継ぎます。 - 破産手続歌開始の決定

破産の場合、裁判所が破産登記をし、破産管財人が破産手続きを行うため、会社法の規定による清算手続きは原則として行われません。 - 解散を命じる裁判があった場合

解散を命じる裁判は、公益上の理由から会社の存続を認めがたい場合に、裁判所の判断で会社を解散させる制度です。例えば、会社が正当な理由なく成立後1年以内に開業しない場合などです。 - 休眠会社の「みなし解散」制度

休眠会社の「みなし解散」の制度があり、会社に関する最後の登記があってから12年間経過した会社を「休眠会社」として強制的に解散させてしまう制度です。登記官が職権で解散登記を行います。なお、「みなし解散」から3年以内であれば,株主総会の特別決議によって会社の営業を再開(継続)できます。

会社継続とは

解散したものの清算結了に至っていない会社が、解散前の状態に戻って事業を再開することを会社継続といいます。株式会社の場合、会社が継続できるのは、前述の7つの解散事由のうち、次の4つだけです。①定款で定めた存続期間の終了、②定款で定めた解散事由の発生、③株主総会の決議、④休眠会社のみなし解散。

株式会社の場合、会社を継続するには、株主総会で会社継続の特別決議をして、同時に新たに取締役を選任しなければなりません。

清算について

清算とは

解散した会社について債権債務などの後始末をして、残った財産を構成員に分配する手続きを清算といいます。清算に関する業務は清算人が担当します。清算中の会社は、清算とは無関係の事業活動を行うことは出来ません。

会社法では株式会社の清算(通常清算)について次のことを規定しています。

- 清算人の職務、員数

清算人の職務は、業務の終了、債権回収、債務弁済、残余財産分配です。清算人は1名以上です。 - 清算人の選任

選任方法として、定款で定める方法、株主総会での選任、解散時の取締役を清算人に選任、裁判所による選任の4つを規定しています。 - 代表清算人の選任

代表清算人を置くかどうかは任意です。選任方法は、株主総会決議による選任か、定款の定めに基づく取締役による互選です。 - 清算人会の設置

監査役会を設置している会社は、3人以上の清算人を選任した上で、清算人会の設置が義務付けられています。 - 監査役・監査役会の設置

監査役については、清算手続きに入る前に公開会社と大会社であった会社は、清算中の会社においても必ず設置します。

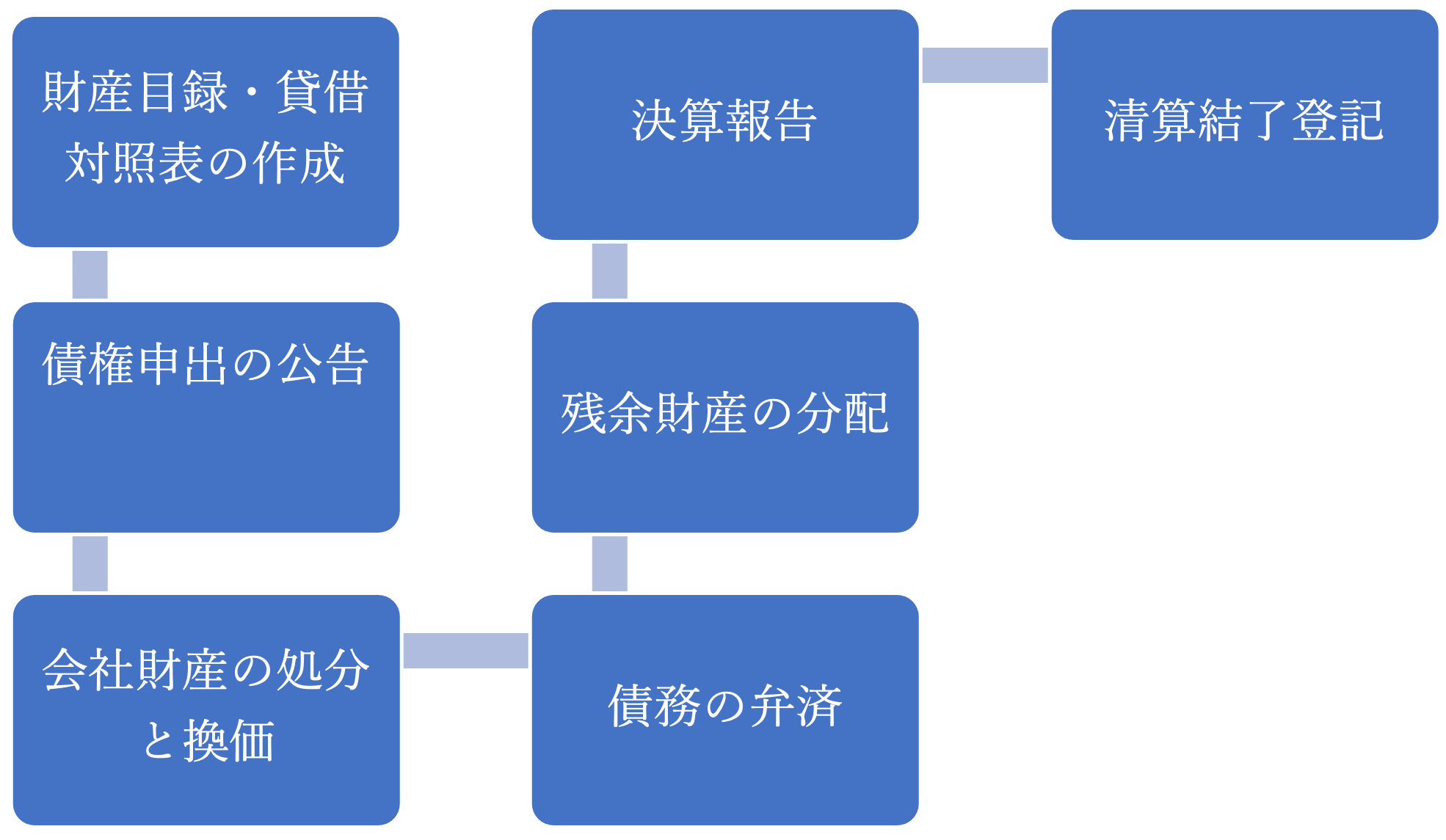

清算人業務の流れ

清算人業務の流れは、大まかに次の通りとなります。

- 解散日現在の財産目録と貸借対照表の作成

内容につき、株主総会の承認が必要です。そうして、清算人は業務を終了させます。 - 債権申出の公告

清算人は、解散後すぐに、2か月以上の期間を定めて、債権者に対して債権を申し出るよう官報による公告を行います。 - 会社財産の処分、並びに換価

清算人は、会社の債務を弁済するために、会社の財産を処分して、換価します。 - 債務の弁済

会社財産の処分や債権の回収によって得た資金を基に、債務の弁済にあてます。 - 残余財産の分配

すべての債務を弁済した後に、財産が残っていれば、その財産を株主に分配します - 決算報告

清算人は決算報告を作成して、株主総会の承認を得ます。 - 清算結了登記

最後は、株主総会で決算報告が承認された時から2週間以内に、会社を代表する清算人が法務局に清算結了の商業登記を行います。

図:清算人の業務の流れ

特別清算について

特別清算とは、解散して清算中の株式会社が、債務超過の疑いがある場合、もしくは通常清算の遂行に著しい支障をきすべき事情がある場合、利用できる手続きです。ただし実務上は前者の場合が多数です。債権者、株主、清算人、監査役などが、申立てを行うことができます。申立ては書面で行われなければならず、裁判所に予納金を納める必要があります。

清算型の倒産処理手続きに分類されますが、破産と比較した場合、次の3つの特徴があります。

- 利用できる会社が制限される

株式会社のみが利用できます。ただし、中小企業の場合、債権者多数の同意を得ることが難しいことが多く、中小企業で特別清算を利用するケースはまれです。 - 管財人が選任されない

特別清算では,裁判所の監督のもと、株主総会決議によって選任された清算人が清算事務を遂行するため、破産のように管財人は選任されません。 - 柔軟な債務処理ができる

特別清算では、債権者集会での多数の同意に基づいて定めた協定に基づく弁済が可能ですが、債権者毎の異なる条件で和解することも可能です。 - 特別清算手続きの種類

特別清算の手続きには「協定型」と「和解型」の2つがあります。「協定型」とは、債権者集会で協定案を可決し、裁判所の認可を受けて債務の減免を図る手続きです。「和解型」は、個別に債権者との間で和解を行い、債務を減免してもらうものです。

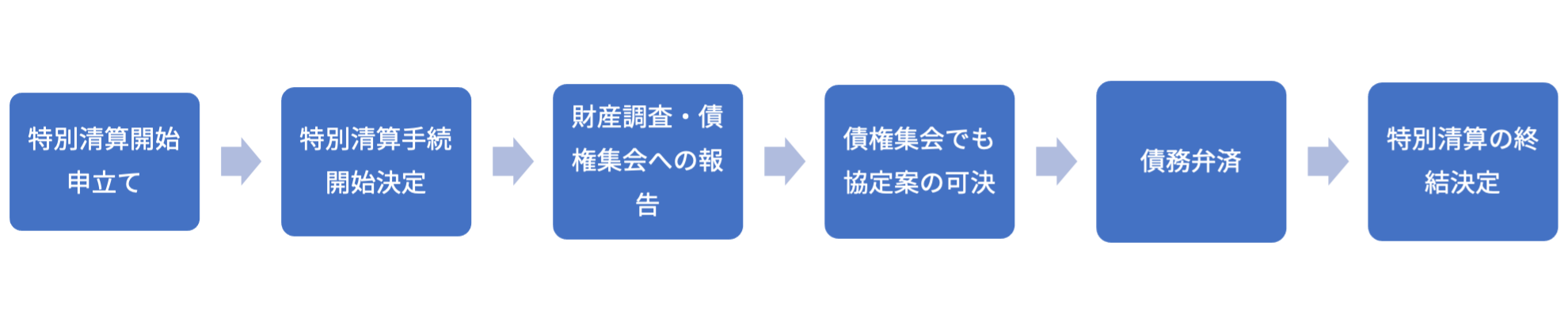

特別清算の手続き(協定型)

協定型の場合は、特別清算の手続きは概ね次の通り行われます。

- 特別清算開始の申立て

会社の解散特別決議後、裁判所に特別清算開始の申し立てを行います。裁判所が開始を決定すると、特別清算の手続きが始まります。 - 財産調査・債権集会への報告

精算人は会社の財産状況を調査して債権者集会で報告し、会社の資産や負債を確定させます。清算人は債務弁済計画を作成します。 - 債権者集会での協定案の可決

債務弁済計画を債権者集会で協定として可決し、裁判所の許可を受けます。 - 債務の弁済

協定案に基づき、すべての債務を返済します。 - 特別清算の終結決定

債務の弁済が完了すれば、清算人の申立てにより裁判所が特別清算終結決定を行い、特別清算手続きが終了します。

図:特別清算手続きの流れ(協定型)

特別清算の効力

特別清算が決定されると、清算会社に対する強制執行や仮差押の申立てができなくなる他、すでに強制執行などが行われている場合は、その手続きが中止されます。

担保権者に対して不当な損害を与えない場合には、裁判所は担保権の実行を中止することができます。

さらに相殺も制限されます。清算会社の債権者が特別清算開始後に清算会社に対する債務を負担したり、清算会社の債務者が特別清算開始後に清算会社に対する債権を取得したりしても、相殺はできません。

以上

参照文献:「会社の倒産しくみと続き」(森公任・森元みのり監修)三修社